欢迎来到 爱游戏app官方网站平台入口 官网!

建筑垃圾处理,是将固体废弃物作为再生资源重新利用的一种方式,建筑垃圾是在对建筑物实施新建、改建、扩建或者是拆除过程中产生的固体废弃物。

水泥制造业和建筑垃圾破碎机械设备制造业为建筑垃圾行业的上游产业。而建筑施工、房地产行业是建筑垃圾的下业。

建筑业的快速发展及政策趋严造成建筑垃圾处理需求的增加。近年来,我国建筑业房屋施工面积呈现平稳增长的趋势。2019年我国建筑业房屋施工面积达到144.2亿平方米,同比增长5.1%。随着我们国家建筑业房屋施工面积的持续不断的增加,未来建筑垃圾的产生量也将逐年增加。

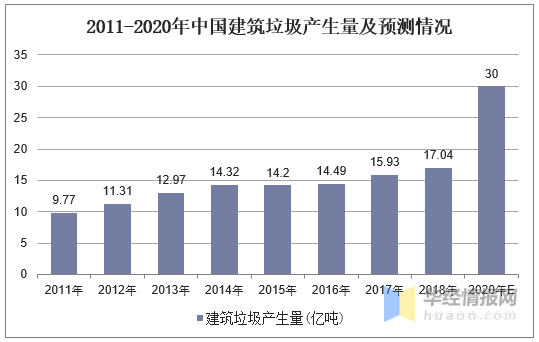

据测算,每10000平米建筑施工面积平均产生550吨建筑垃圾,建筑施工面积对城市建筑垃圾产量的贡献率为48%,则保守估计2017年我国共计产生建筑垃圾15.93亿吨,2018年约为17.04亿吨。结合住建部公布的最新规划,到2020年中国还将新建住宅300亿平方米,届时,我国建筑垃圾产生量将达到峰值,预计会突破30亿吨。

相关报告:华经产业研究院发布的《2021-2026年中国建筑垃圾处理行业全景评估及投资规划建议报告》

建筑垃圾处理由普通的填埋处理转向资源化利用,法律和法规逐渐完善。随国家对环保的加强以及建筑垃圾对环境造成污染防治的严格治理,保护自然环境绿色拆迁的意识将逐步加强。建筑垃圾自2005年首次提出,法律逐步完善、具体明确强制性政策,从制度上落实“谁产生、谁负责”的原则,建立各部门工作相互协调的体制、机制,逐步推进建筑垃圾资源化利用的发展。

2020年开年来,山西、内蒙古、浙江、云南等省启动了首个建筑垃圾处理项目,政策正逐步落地。

目前国内建筑垃圾综合利用处于摸索阶段,全国各个城市建筑垃圾围城现象严重,基本处于散乱堆放和少量填埋的阶段,建筑垃圾的综合利用率低于5%,整个行业处于起步阶段,从业企业一般都为建筑垃圾运输企业,从事建筑垃圾综合利用的企业较少,大多处于亏损状态。受限于再生资源回收行业本身集中度总体偏低,且“低小散”格局短期内难以发生质的转变,建筑垃圾“收—运—用”体系离成熟还有一段距离。目前市场尚未形成充分竞争,该行业在我国具有较强的政策壁垒、区域壁垒、资金壁垒和行业经验壁垒,潜在竞争者进入较为困难,已存在的企业受潜在竞争者的压力较小。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调查与研究、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更加多